안녕하세요 모두 알려주는 세무사입니다.

오늘은 납부기한 연장 신청에 관하여 알려드리겠습니다.

사업을 하여 소득이 발생하거나 기타 다른 소득이 발생하면 반드시 세금이 따라오게 됩니다.

또한 세금은 납부기한이 정해져 있고 해당 기한 내에 납부를 하지 않은 경우에는 하루마다 납부할 세액의 0.22%를 납부지연가산세로 부과하게 됩니다.

여유가 있어 기한내에 납부하면 상관이 없지만, 사업을 하다보면 사업이 안되어 매출이 감소하여 도저히 납부할 수 없는 상황이 발생할 수 있습니다.

따라서, 세법에서는 이러한 특수한 상황을 인정하여 기한 내에 납부를 하지 못해도 가산세를 부과하지 않도록 하는 규정이 있습니다.

바로 납부기한 연장 신청인데 비슷한 것 같지만 약간 차이가 있는데

한번 알아보도록 하겠습니다.

1. 납부기한 신청 요건

납부기한을 연장하기 위해서는 아래의 사유에 충족해야합니다.

보통은 일시적인 자금경색으로 인해서 납부가 힘들다고 합니다. 세무서에도 웬만하면 납부기한 연장은 잘해줍니다.

또한 납부기한 연장 신청 시에 납부할 세액이 77천만 원이 넘는 경우에는 반드시 납부세액에 120%에 해당하는 납세담보를 제공해야 합니다..

① 납세자가 재난 또는 도난으로 재산에 심한 손실을 입은 경우

② 납세자가 경영하는 사업에 현저한 손실이 발생하거나 부도 또는 도산의 우려가 있는 경우

③ 납세자 또는 동거가족이 질병이나 중상해로 6개월 이상의 치료가 필요한 경우 또는 사망하여 상중인 경우

④ 권한 있는 기관에 장부‧서류가 압수 또는 영치된 경우

⑤ 정전, 프로그램의 오류, 그 밖의 부득이한 사유로 한국은행 및 체신관서의 정보통신망의 정상적인 가동이 불가능한 경우

⑥ 금융회사(한국은행 국고대리점, 국고수납대리점인 금융회사) 또는 체신관서의 휴무 그밖에 부득이한 사유로 인해 정상적인 세금납부가 곤란하다고 국세청장이 인정하는 때

⑦ ‘세무사법’ 제2조제3제2조 제3조에 따라 납세자의 장부 작성을 대행하는 세무사(같은 법 제16조의 4에16조의4 따라 등록한 세무법인 포함) 또한 같은 법 제20조의 2제12 제1항에 따른 공인회계사(‘공인회계사법’ 제24조에 따라 등록한 회계법인 포함)가 화재, 전화, 그 밖의 재해를 입거나 해당 납세자의 장부를 도난당한 경우

⑧ ①, ②, ③에 준하는 사유가 있는 때

2. 납부기한 연장기간

납부기한 연장을 신청하면 최대 얼마나 받을 수 있을지도 궁금하실 텐데요

납부기한 연장은 최대한 9개월까지 가능한 것이고 납부연장 기간이 6개월을 초과하는 경우에는 6개월이 지나면 33개월 동안은 분할하여 모든 세액을 납부해야 합니다..

이 기한도 조사관과 협의에 따라 조정할 수 있습니다.

3. 납부기한 연장 신청서 기한

납부기한 연장 신청은 납부기한 3일 전까지는 신청해야 하는 것이 원칙이나,

관할 조사관에게 통화로 부탁하는 경우에는 처리해 주는 경우도 많이 있습니다.

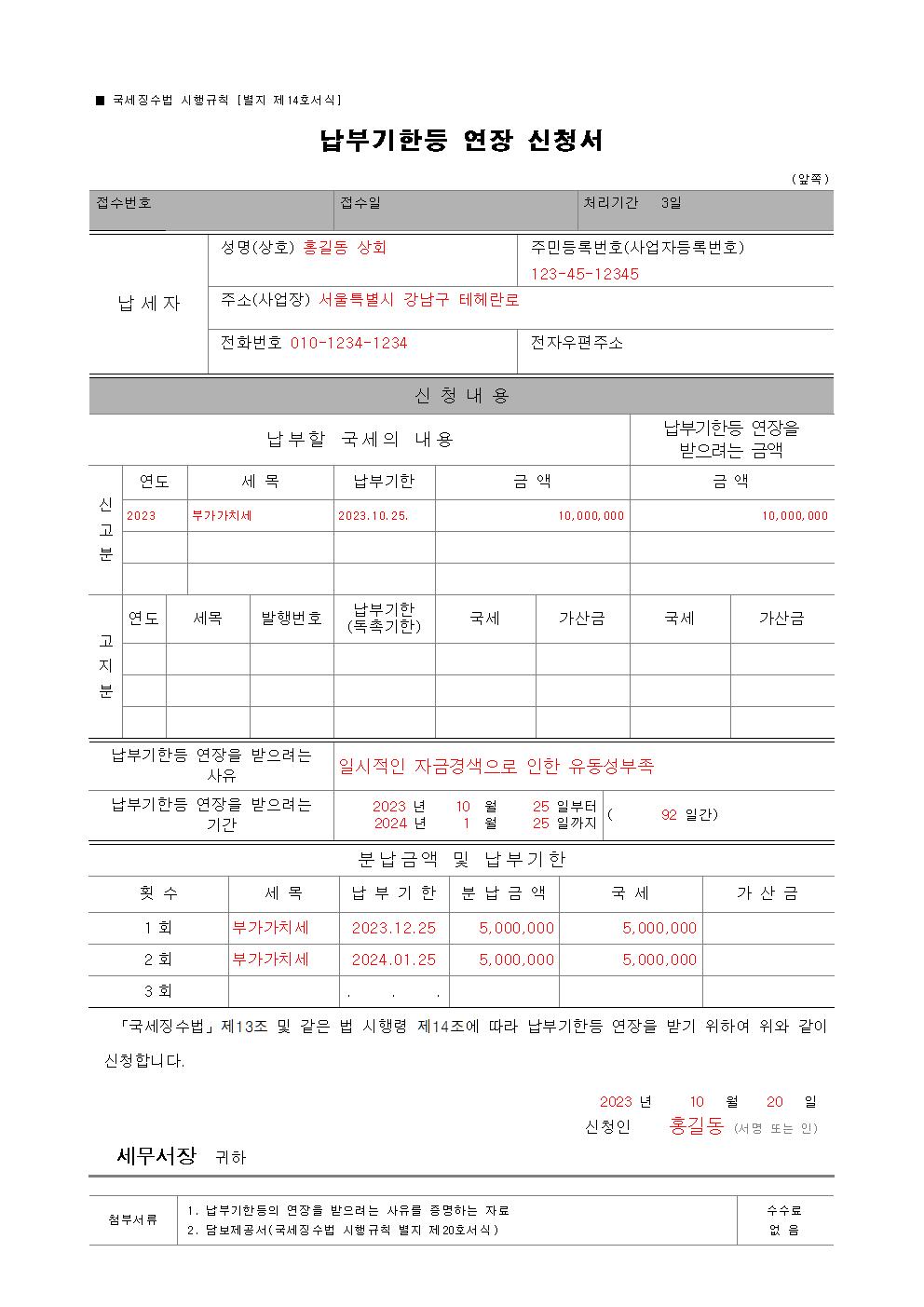

4. 납부기한 연장 신청서

납부기한 연장 신청서는 아래 링크에 남겨두겠습니다.

작성예시도 빨간색으로 표시해 두었으니 바뀌셔서 작성하시면 됩니다.

'세금' 카테고리의 다른 글

| 상속세 신고 시 필요한 서류: 어떤서류를 준비해야 절세하고 가산세를 피할 수 있을까? 상속세 기본 내용 및 신고기한 (0) | 2024.02.03 |

|---|---|

| 24년 연말정산(23년도 귀속) 중에 변경되는 점 (0) | 2024.02.01 |

| 24년 세법 개정 주요 사항 두번째 (0) | 2024.01.14 |

| 24년 세법 개정 주요 사항 첫번째: 알고 있으면 도움이 되는 개정 내용 (0) | 2023.12.31 |

| 비상장 법인의 주식 평가: 세법에 따른 절세 전략 (0) | 2023.12.28 |